Подведем итоги - это был ужасный 1-й квартал на финансовых рынках!

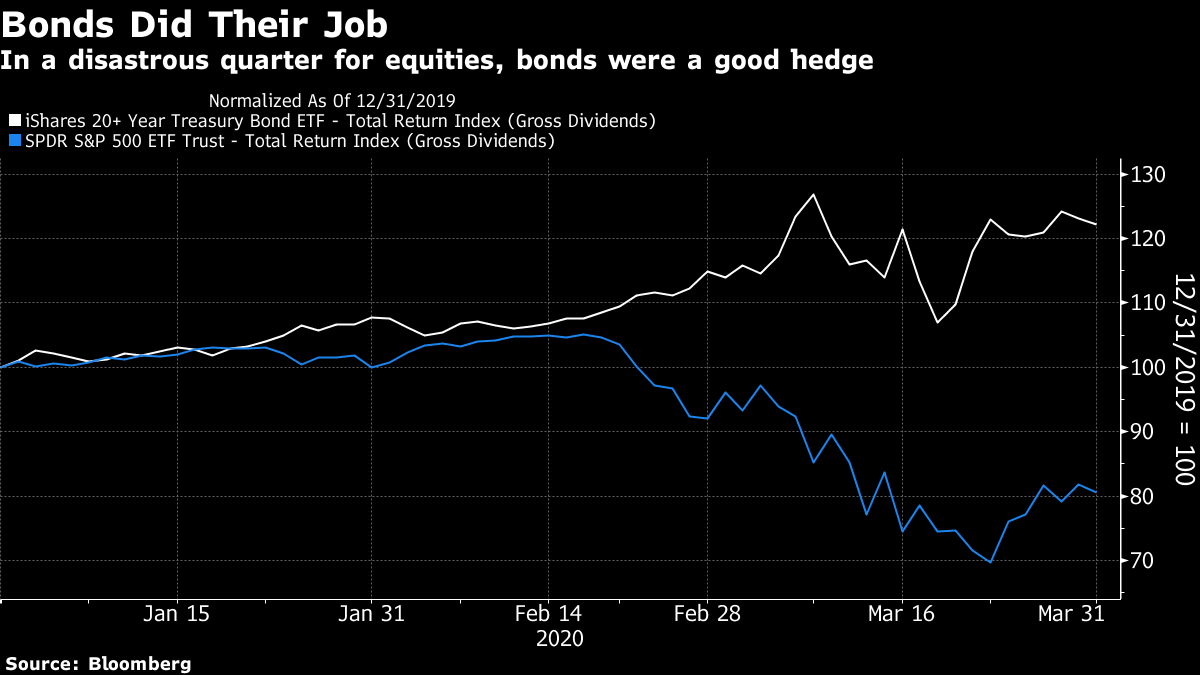

Коронавирус принес много ущерба человечеству в 1-м квартале этого года. Однако осматривая финансовые рынки на конец квартала, мы видим что были способы избежать ущерба. Позиция в портфеле, которую чаще всего выбирают профессиональные управляющие фондов - это сидеть в портфелях, имеющих 60% капитала в акциях и 40% в облигациях. Если посмотреть на приложенный график, то вы увидите, что в 1-м квартале облигации вели себя

лучше, чем акции. Если бы вы инвестировали только в акции, вы бы значительно потеряли (неважно на каком рынке). Если бы вы держали позиции 60:40 акции - облигации США, вы бы потеряли около 3%. Если бы вы инвестировали в сбалансированный портфель, то есть 50:50 акций к облигациям США, вы бы заработали около 1.5%.

Так что в целом это был хороший квартал для относительно консервативных инвесторов, которые в портфелях дают преимущество облигациям над акциями. Однако, 1-й квартал был просто убийственным для агрессивных «подборщиков акций», то есть для тех, кто предпочитают выбирать те или иные единичные акции. Многие «активные подборщики» возможно потеряют работу после такого квартала.

Если переместить внимание на рынок валют, то стремление к покупке долларов в 1-м квартале напомнило нам классический кризис на развивающихся рынках. Любой, кто сделал ставку на доллар в начале 2020 года оказался прав. Южноафриканский рэнд, бразильский реал, российский рубль и мексиканский песо потеряли около 20% за три месяца. Для мексиканского песо это был худший квартал с момента девальвации в Мексике в декабре 1994 года.

Так вот, заглянув немного вперед, логично предположить, что если мы не увидим конец этого ужаса в конце 2-го квартала, ситуация действительно

станет серьезной. Особые точки давления в финансовом мире - они в корпоративном секторе США и на развивающихся рынках. В обоих случаях есть

риск, что корона-кризис превратится в кредитный кризис, где уже существуют опасения относительно кредитоспособности единичных корпораций

и правительств в странах развивающихся экономик. И в обоих случаях, более слабый доллар помог бы частично снизить давление.